¿Qué es un estado de pérdidas y ganancias?

Un estado de pérdidas y ganancias, también llamado estado de resultados o cuenta de pérdidas y ganancias, es un informe financiero que muestra los ingresos, los gastos y las ganancias o pérdidas netas de una empresa durante un período de tiempo determinado. El período de tiempo puede tener cualquier duración, pero normalmente es un mes, un trimestre o un año. También puede basarse en el año calendario o en el año fiscal.

El estado de pérdidas y ganancias es uno de los tres estados financieros principales que se incluyen normalmente en el proceso de presentación de informes financieros. Los otros dos son el balance general y el estado de flujo de efectivo. El balance general proporciona una instantánea de los activos, las deudas y el capital de una organización en un momento específico. El estado de pérdidas y ganancias se ocupa más de la rentabilidad de una organización durante un período. El estado de flujo de efectivo se diferencia de ambos. Muestra cuánto efectivo entró y salió de la organización durante un período de tiempo específico.

Las organizaciones suelen elaborar estados de pérdidas y ganancias para cumplir con las normas o requisitos reglamentarios de cada país. Sin embargo, los propietarios y gerentes de empresas también utilizan los estados de pérdidas y ganancias, junto con otra información financiera, para comprender mejor el desempeño de sus organizaciones y para identificar dónde podrían necesitar mejorar sus operaciones. Los inversores y prestamistas también consultan los estados de pérdidas y ganancias y otros documentos financieros para saber qué tan bien se desempeña una organización.

¿Cómo se lee un estado de pérdidas y ganancias?

El estado de pérdidas y ganancias mide los ingresos en relación con los gastos para determinar las ganancias o pérdidas generales de la organización durante el período de presentación de informes. En su forma más básica, el estado de pérdidas y ganancias de una organización incluye:

- Ingresos totales. La cantidad total de ingresos que la organización obtuvo de sus productos o servicios principales. Los ingresos pueden desglosarse en categorías separadas para productos o servicios.

- Utilidad bruta. Ingresos totales menos el costo de los bienes vendidos (COGS). El monto de COGS incluye los gastos en los que incurre una empresa al vender sus productos o servicios. Por ejemplo, los COG pueden incluir materias primas, costos de empaque o transporte. Luego, este monto se deduce de los ingresos totales.

- Gastos operativos. Incluyen todos los gastos que no estén directamente relacionados con la entrega de los productos o servicios principales, como alquiler, servicios públicos, seguros o costos de marketing.

- Ganancia o pérdida neta. Es la cantidad de ganancia o pérdida que la organización puede mostrar después de deducir los gastos totales de la ganancia bruta. Esta cantidad se suele denominar resultado final .

Al preparar sus estados de pérdidas y ganancias, las organizaciones pueden utilizar nombres de categorías alternativos aceptables, como ingresos brutos, ventas netas, margen bruto o ingresos netos.

Los estados de pérdidas y ganancias suelen incluir otra información, especialmente cuando las empresas que cotizan en bolsa los emiten. Por ejemplo, muchos estados de pérdidas y ganancias contienen una entrada para los ingresos operativos, que enumera las ganancias de la organización antes de tener en cuenta los gastos, como los intereses o los impuestos. El estado de pérdidas y ganancias también puede enumerar otras fuentes de ingresos o gastos, incluidos los intereses y los impuestos.

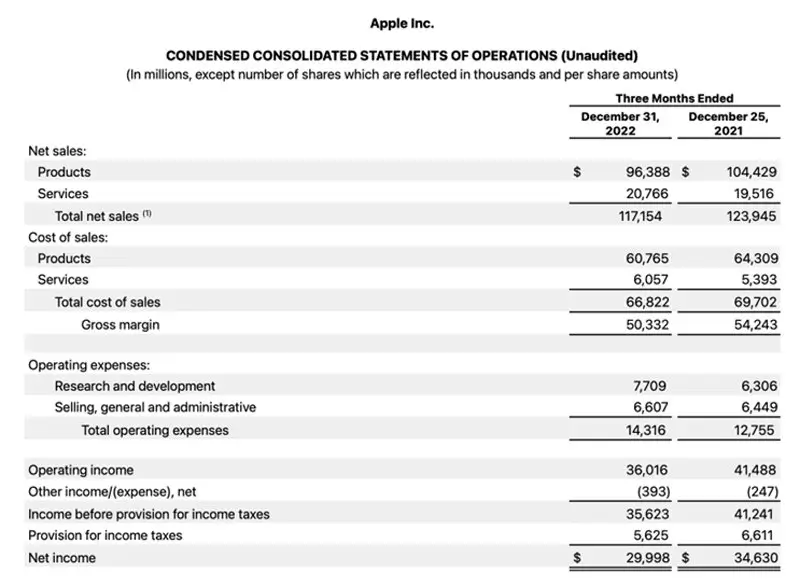

La Figura 1 muestra un ejemplo de estado de pérdidas y ganancias de Apple Inc. Es parte de los estados financieros consolidados de Apple para el primer trimestre del año fiscal 2023. Observe que el estado incluye categorías como ventas netas totales (ingresos totales), margen bruto, gastos operativos, ingresos operativos y ganancias netas (ingreso neto).

Cuando las organizaciones preparan sus estados de pérdidas y ganancias, suelen utilizar uno de los dos métodos de elaboración de informes:

- Método de caja. Los ingresos y gastos declarados se basan en el momento en que se entregan o reciben realmente los pagos, y no en el momento en que se entregan o reciben los propios productos o servicios. Por ejemplo, una venta no se incluye en el total de ingresos hasta que se recibe el pago. Lo mismo ocurre con los gastos. El coste de un servicio o material no se incluye en los cálculos hasta que se produce el pago por ese servicio. Las pequeñas empresas y los particulares suelen utilizar este método.

- Método de devengo. Los ingresos y gastos declarados se basan en el momento en que se producen las transacciones, y no en el momento en que se efectúan o reciben los pagos. Una empresa registrará cuando haya entregado un producto al cliente, independientemente de cuándo la organización reciba realmente el pago. Del mismo modo, si la organización recibe una entrega de materias primas, éstas se tratarán como un gasto, aunque no se efectúe el pago hasta el mes siguiente. Las empresas públicas tienden a utilizar el método del devengo, que también se ve favorecido en las reglas y normas de los principios de contabilidad generalmente aceptados.

Las empresas pueden utilizar una variedad de recursos para realizar un seguimiento y generar informes financieros; se recomiendan procesos automatizados de generación de informes financieros y se requiere que las organizaciones mantengan una gestión rigurosa de los datos. Esto a menudo se puede lograr con los módulos financieros de los sistemas de planificación de recursos empresariales (ERP) o adoptando un software de generación de informes financieros especializado.

Deja una respuesta