¿Qué es la clasificación ABC?

La clasificación ABC es un sistema de clasificación para identificar y agrupar elementos en función de su utilidad para alcanzar los objetivos empresariales.

El sistema requiere agrupar las cosas en tres categorías:

- A: extremadamente importante.

- B: moderadamente importante.

- C: relativamente poco importante.

La clasificación ABC, también llamada análisis ABC, suele asociarse al control de inventarios, aunque también puede utilizarse para clasificar segmentos de negocio. Por ejemplo, una organización podría utilizar la clasificación ABC para identificar a sus clientes más valiosos, las inversiones con mayores riesgos financieros o los procesos ineficientes que deberían ser objeto de una mayor atención en la gestión de procesos empresariales.

La clasificación ABC se basa en el principio de Pareto, según el cual el 80% de los resultados de un sistema vienen determinados por el 20% de sus entradas. El principio de Pareto, a menudo denominado regla 80/20, se expresa más sencillamente como la idea de que una minoría de entradas da lugar a la mayoría de salidas.

La clasificación ABC no se adhiere estrictamente al desglose 80/20. Sin embargo, proporciona a las organizaciones una metodología para identificar sus segmentos de negocio más valiosos, de modo que puedan controlarlos más de cerca. Una vez identificadas las categorías A, B y C, pueden gestionarlas de forma diferente, dedicando más atención a la categoría A, menos a la B y menos aún a la C.

Clasificación ABC y gestión de inventarios

En la gestión de inventarios, la clasificación ABC ayuda a las organizaciones a concentrar mejor sus recursos en los artículos más importantes. Sin un sistema de clasificación, todas las existencias reciben el mismo trato, lo que resta eficacia a la gestión de inventarios y puede dar lugar a excedentes o faltas de existencias.

Utilizando el método ABC, las organizaciones pueden clasificar sus productos de formas específicas y luego priorizar determinados artículos en función del enfoque que hayan seleccionado. Por ejemplo, pueden agrupar su inventario por margen de beneficios, ingresos por ventas o coste del producto, y luego priorizar un subconjunto del inventario en función del desglose elegido.

El coste del producto es uno de los enfoques más comunes de la gestión de inventario ABC. En este caso, clasifique los productos en función del coste total de cada uno durante un tiempo determinado. Para el cálculo, multiplique el número de artículos vendidos en ese período por el coste total por artículo. El coste de un producto debe reflejar todos los gastos, incluidos los de producción, transporte y almacenamiento.

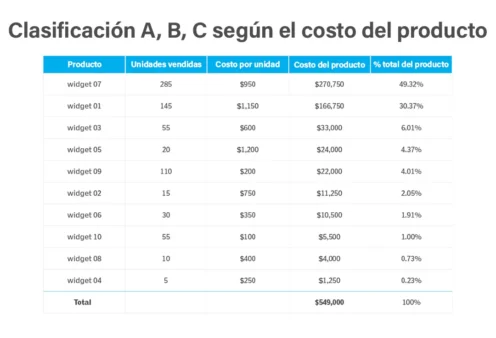

Si una empresa vende 145 widgets en un año y cada uno cuesta $1 150, el coste total de ese producto es de $166 750 para el año. La figura 2 muestra los costes anuales totales de 10 productos de widgets.

El siguiente paso consiste en clasificar los productos por orden descendente de costes para identificar fácilmente los productos más caros. A continuación, se suman esos costes para generar el total y determinar el porcentaje de los costes totales atribuible a cada producto. La figura 3 muestra estos pasos aplicados a los datos de la figura 2. Para determinar el porcentaje de cada producto en el coste total, divida el coste individual del producto por el coste total del producto. Por ejemplo, el coste del producto widget 07 es de $270 750. Divida esta cantidad por el coste total, $549 000, para obtener el 49,32%.

Una vez calculados los porcentajes de coste del producto, utilice esta información para agrupar los productos en las categorías A, B y C. El método para clasificar los productos variará de una situación a otra. Un método habitual consiste en asignar los productos que representan el 80% de los costes a la categoría A, el 15% intermedio a la categoría B y el 5% inferior a la categoría C. No obstante, estos porcentajes son sólo orientativos. Las empresas pueden variar los porcentajes en función de sus propias necesidades e inventario.

La figura 4 muestra el resultado después de asignar los productos a las categorías. Los dos primeros productos, los widgets 07 y 01, representan el 79,69% de los costes totales, por lo que pertenecen a la categoría A. Los tres productos siguientes, que representan el 14,49% de los costes totales, pertenecen a la categoría B. Los productos restantes pertenecen a la categoría C, que sólo representa el 5,92% de los costes totales.

Una vez categorizados los productos, diseñe una estrategia de inventario con estas categorías como guía. Este enfoque puede ayudar a prever y organizar mejor el inventario y a priorizar los esfuerzos. También puede ayudar a las empresas a gestionar su almacén de forma más eficiente y mejorar el servicio al cliente. En lugar de tratar todos los productos por igual, sabrán dónde invertir la mayor cantidad de tiempo y recursos en términos de planificación, seguimiento y control del inventario.

Clasificación ABC con análisis XYZ

Aunque la clasificación ABC es una forma relativamente sencilla de clasificar el inventario, a menudo se considera excesivamente simplista y, en ocasiones, demasiado rígida. El método ABC puede dificultar la adaptación a nuevos productos, tendencias de compra inesperadas, fluctuaciones estacionales u otras variabilidades de las ventas. Por ejemplo, si el widget 04 es un artículo específico para las fiestas, la organización podría no estar preparada para la repentina avalancha de ventas cuando se acerquen esas fiestas porque entra en la categoría C, la de menor prioridad.

Para ayudar a superar estos problemas, algunas organizaciones utilizan la clasificación ABC junto con otros sistemas. Por ejemplo, el método ABC se utiliza a menudo junto con el análisis XYZ, que clasifica los productos en función de la variabilidad de la demanda y no de una métrica como los costes del producto.

En el análisis XYZ, la categoría X incluye productos con poca variabilidad de la demanda, por lo que se consideran los más estables. La categoría Y incluye los que fluctúan de forma algo predecible, como los productos estacionales o de vacaciones. El resto entran en la categoría Z, que incluye los productos más imprevisibles y con mayor variabilidad de la demanda.

Utilizando conjuntamente los análisis ABC y XYZ, una organización puede clasificar sus productos con mayor precisión. Por ejemplo, el widget 04 podría clasificarse ahora como CY, en lugar de sólo C. Los productos CY pueden gestionarse de forma diferente a los demás productos C, lo que facilita la adaptación a las fluctuaciones estacionales.

Deja una respuesta